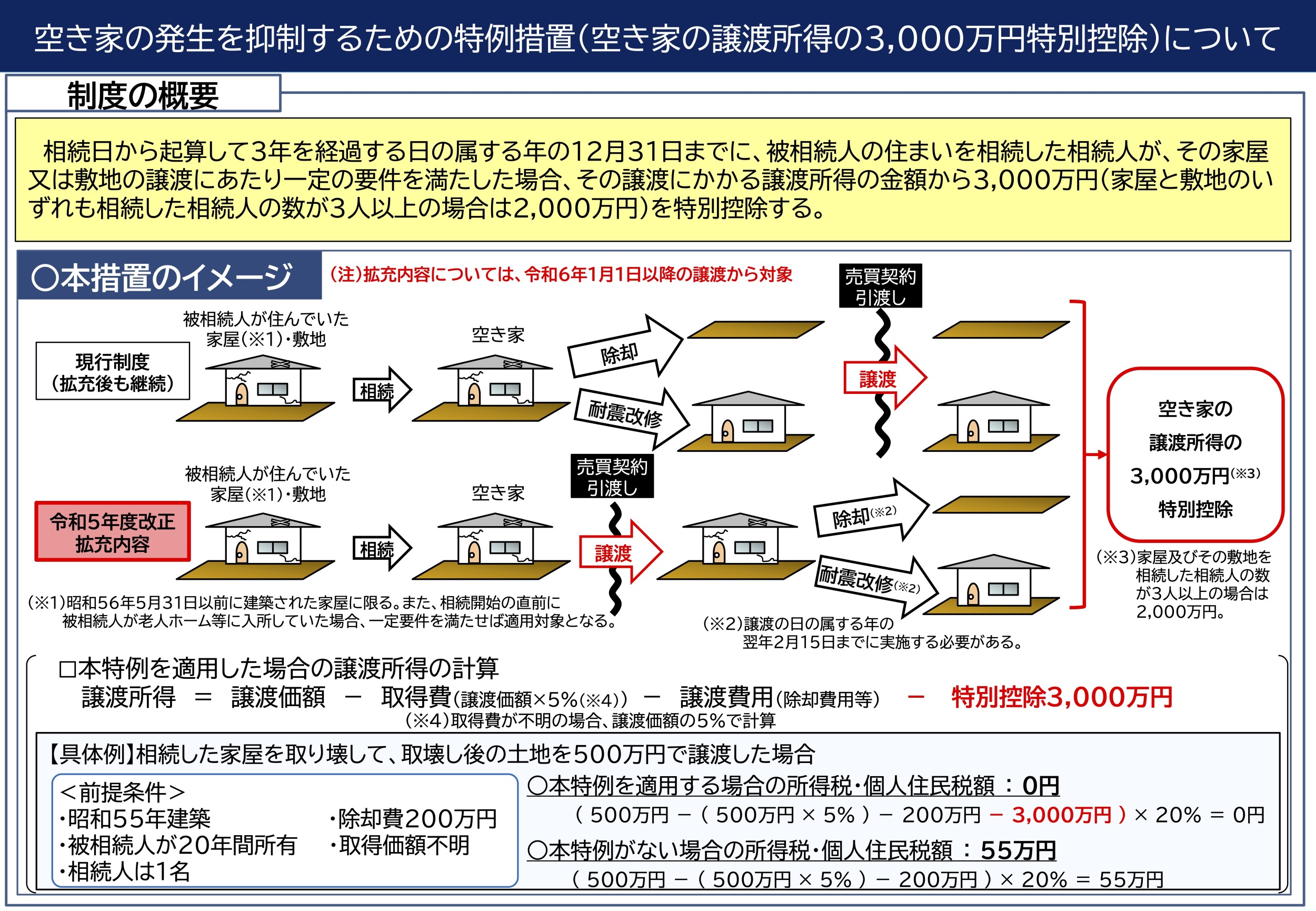

相続した空き家の売却で3,000万円控除を受ける条件

2024年11月18日 16:00

相続空き家の特例で税負担を軽減!

相続した不動産を売却して利益が出た場合、通常は譲渡所得税が課されます。

しかし、特定の条件を満たすことで、この利益に対して相続空き家の特例を適用し、利益に対して3,000万円の控除を受けられる可能性があります。

この特例を活用することで、税負担を大幅に軽減できるだけでなく、空き家の有効活用や売却がスムーズになります。相続後の空き家問題を解決する一つの方法として、この特例を知っておきましょう。

相続空き家の特例の注意点

1. 適用期限の確認:

相続発生から3年以内の年末までに売却しないと特例が使えません。

2. 建築年月日の確認:

• 昭和56年5月31日以前に建築された住宅であること。

3. 居住要件:

被相続人(亡くなった方)が一人で住んでいた住宅であること。

4. 相続後の使用制限:

相続後に親族が居住したり賃貸に出した場合、この特例は適用できません。

ーーまとめーー

相続空き家の特例は、空き家を有効に活用し、税負担を軽減できる非常に有用な制度です。ただし、適用条件が細かく設定されているため、事前に条件を満たしているか確認することが重要です。特例の利用や売却にあたっては、専門家に相談し、最適な方法で進めることをおすすめします。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーー

相続・不動産の相談窓口 合同会社エボルバ沖縄 棚原 良太